- 电磁流量计的电极的维护方法

- 高低温交变湿热试验箱硅橡胶维修方

- 电磁流量计在停机状态下的维护

- 小型高低温试验箱压缩机保养建议

- 可编程恒温恒湿试验箱的保养工作

- 反应釜的维护方法

- 实验室离心机的故障检修方法

- 氙灯老化试验箱和紫外老化试验箱的

- 氙灯老化试验箱的辐射能伤人嘛

- 氙灯老化试验机有辐射吗?

- 氙灯耐候老化试验机有什么危害吗

- 织物热辐射特性测试仪:揭秘纺织

- 振动传感器的参数是多少,大部分人

- 皮革透气仪:解锁皮革品质与舒适度

上海千实精密机电科技有限公司

地址:上海市闵行区金都路4299号D幢1833号

电话:15715691047

传真:021-67801892-810

联系人:李经理

邮箱:info@qinsun-lab.com

全球安全防护用纺织品市场的新进展-

安全生产、安全劳动是人类生存永恒的命题,伴随着创世纪以来人类文明社会的生存与生产走过数千年的历程。20世纪70年代以来,随着知识的不断创新和科技的突飞猛进,世界正在发生着深刻的变革,大量的科技创新成果不断创造新的劳动手段,颠覆着人们的生活方式。与此同时,科技在实际运用过程中又表现出二重性,既提高了人们的生活质量和价值,也带来未知的物理、化学、生物方面的潜在伤害。事实上,新技术应用的潜在危害在18世纪中叶至20世纪初的蒸汽机时代就可见一斑,与手工业时期相比,这一时期劳动者因机器致死、致伤、致残的案例已经开始显着增多。西方各国由此先后颁布了劳动安全方面的法律,如美国麻省1867年通过了有关工厂检查员法律;法国北部联邦1869年制定了工作灾害防止法案等。20世纪初,英、美、法、荷兰等发达国家普遍建立了安全技术研究机构,但世界范围内对安全防护的重视程度普遍不高。直至20世纪末期,安全防护才开始在各国得到普遍关注。

进入21世纪,人们在生产、生活中面临的威胁越来越复杂化,全球武装冲突数量增加,大气层人为改变以及不规范生产生活造成的自然灾害频发,工业化在改变人们生产、生活方式的同时带来更多的职业安全问题,新的细菌和病毒正以更短、更快的周期不断出现,电子、通讯等产品的普及带来的辐射已经深入人们生活的方方面面……为了抵御这些威胁,发展公共安全产业已经成为当前世界各国的共识,德国、美国、日本等发达国家已经将安全应急产品和特种防护技术作为国家战略发展方向之一予以重点支持,我国也在近年来出台公共安全及应急产业相关政策,力推公共安全相关产业的发展。

作为保障人体免受环境危险因素侵害的安全防护系统的后一道防线,纺织品在为人体提供安全防护功能方面发挥着不可替代的作用。在全球公共安全应急产业得到广泛关注的大背景下,未来安全防护用纺织品将面临良好的市场机遇。同时,日益复杂的社会生产、生活环境也将对安全防护纺织品提出更高要求。

全球安全防护用纺织品市场稳定增长,向各应用领域的渗透进一步增强

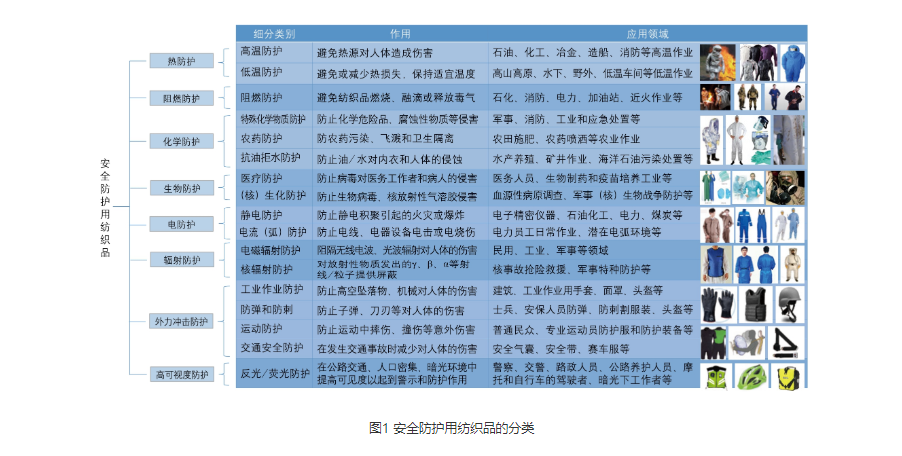

安全防护用纺织品是指人们在日常生活、工作等环境中,为免受各种物理、化学或生物等因素的伤害而使用的纺织品。根据终产品的应用领域,安全防护用纺织品可分为工业防护纺织品、农用防护纺织品、军工防护纺织品、民用防护纺织品、医疗防护纺织品、运动防护纺织品和太空防护纺织品等几大类。按终的防护功能,可分为热(冷)防护、阻燃防护、化学防护、生物防护、电防护、辐射防护、冲击保护、高可视度防护等,对其细分类别及应用领域进行归纳,具体如图1 所示。

1 全球安全防护用纺织品市场稳定增长

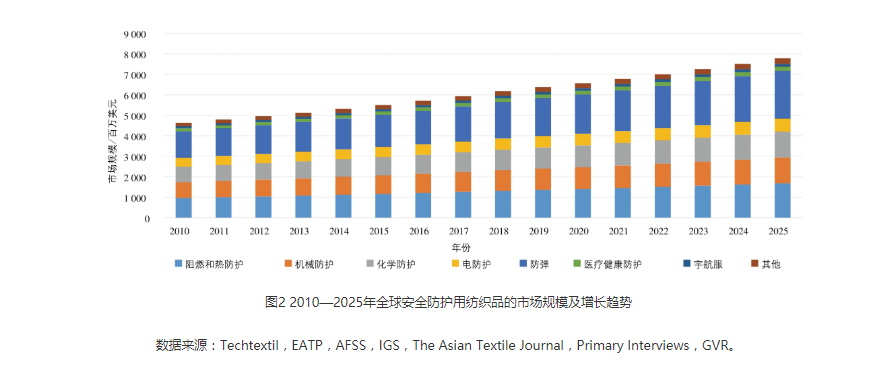

功能性安全防护用纺织品虽起步较晚,但历经几十年的快速发展,已经在材料、技术和产品体系等方面取得了丰硕成果,表现在产品种类的极大丰富、产品性能的不断提高,以及产品应用领域的不断拓宽等方面。根据美国知名调查机构Grand View Research(GVR)发布的一项研究报告,2016年全球安全防护用纺织品市场估值约为57亿美元,预计到2025年将达77.76亿美元(图2),预测期内的年均复合增长率为3.4%。从产品终的功能分类来看,规模大的品类为防弹,2016年防弹类纺织品占整个安全防护用纺织品的29%,其次为阻燃和热防护、机械防护、化学防护和电防护,占比分别为21%、16%、16%和9%。

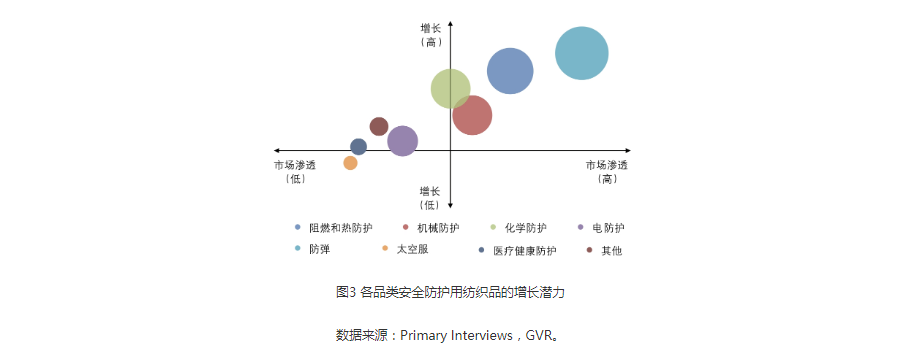

安全防护用纺织品功能和应用领域的特殊性决定了其发展与社会稳定程度、经济发展水平、社会文明程度的直接关系。从军事及国防安保领域、公共安全应急产业的刚性需求,到广受关注的职业安全防护及运动与户外活动中的安全防护,安全防护用纺织品已经从“特殊需求产品”转变成为人们生产生活不可或缺的一部分。同时,随着航空航天等高新技术产业的发展,带动了安全防护用纺织品不断向新兴应用领域延伸;而当前社会大众生命安全意识及购买力的提高,也将进一步加快安全防护用纺织品向大众消费纺织品领域的拓展。可以预见,未来安全防护用纺织品产业还有很大的发展空间(图3)。

2 军事及国防安保体系的刚性需求仍是主要的应用领域

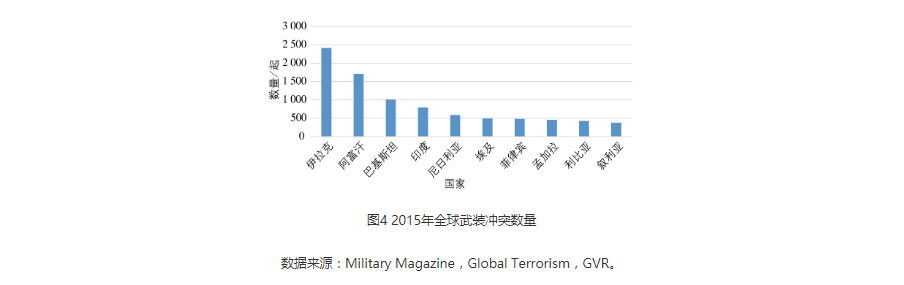

自古至今,为了维护国家的经济发展与国民生活的安全稳定,军事及国防安保一直处于重要地位。随着经济的发展和社会的进步,人权意识的觉醒,军事及国防安保体系从业人员的人身安全保障得到各国的高度关注。为了保护士兵的生命安全,早在次世界大战期间,就出现了以天然纤维织物为服装衬里,配以钢板制成的防弹衣,1943年美国试制和正式采用的防弹衣达到23种之多。发展至今,防弹衣已经成为必不可少的单兵防护装备,在保障士兵人身安全中发挥着日益重要的作用。特别是20世纪70年代对位芳纶Kevlar?纤维的问世以来,以高性能纤维为特征的防弹产品不断升级,很快在各国军队得到应用,如美、德、英、法、以色列等国的军队和警察均广泛装备了高性能纤维防弹衣。随着高性能纤维技术的突破及成本的降低,高性能纤维防弹产品也将进一步在全球各个国家的军队和警察系统普及,为防弹类纺织品的应用带来进一步增长的空间。尤其是近年来,在和平与发展的主旋律下,不对称战争、国家之间以及跨境的恐怖主义活动仍然存在,全球武装冲突数量和致命/非致命武器伤害数量不断增加(图4),给军警执法人员和人民群众的生命安全带来了巨大威胁,这也将加快防弹类纺织品,尤其是采用高性能纤维的轻质防弹类纺织品在保障士兵、警察、执法人员的生命安全方面的普及和应用。在此过程中,现代战争手段的多样性使得防护对象对防护服的需求趋向于多样化和复合化,具有防弹、防刺、耐热阻燃、防化等功能或多种功能复合的防护服将呈现良好的增长态势。

防弹类纺织品增长的另一大动力来源于其应用领域的拓展:随着高性能纺织纤维在该领域的进一步应用,其更加轻薄、柔软、舒适的特征也使得防弹衣的应用范围由军队逐渐扩展到警察、执法及安保人员,甚至政界和普通民用领域。位于加拿大多伦多的男装定制品牌Garrison Bespoke已经可以提供高端定制的防弹西装。据悉,该防弹西装的定制价格高达 2 万美元,由Garrison Bespoke与美国第19特种部队(US 19th Special Forces)合作开发,采用了与美军在伊拉克战争中所穿防弹衣相同的材料 ——碳纳米管材料,据称比采用Kevlar?的防弹衣还轻50%,可以阻止常用的 9 mm、.22和.45口径手枪的射击(图5)。

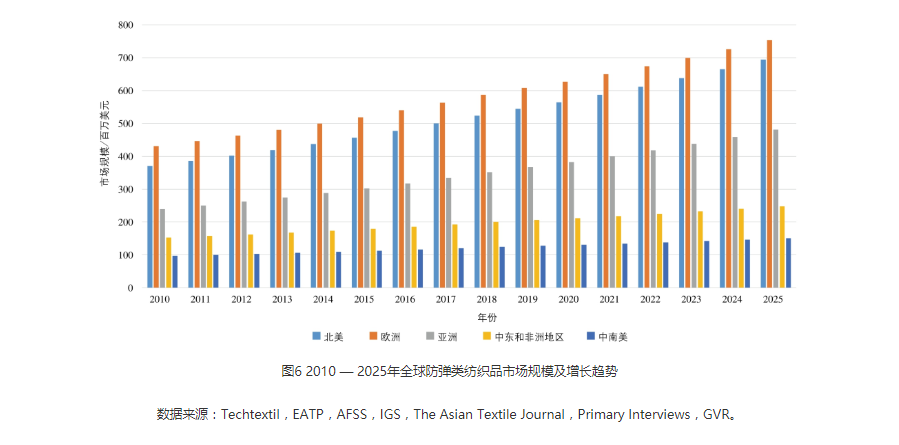

从全球防弹类纺织品的市场规模和未来的增长空间来看,根据GVR的统计,2016年防弹类纺织品市场规模为16.37亿美元,占整个安全防护用纺织品市场的近1/3,预测至2025年其市场规模将进一步扩大至23.28亿美元,预测期内的年均复合增长率为3.9%。其中,欧洲和北美地区仍是防弹类纺织品主要的市场,2016年其市场规模分别为5.40亿和4.77亿美元,预测期内的年均复合增长率分别为3.7%和4.2%;2025年其市场规模将分别达到7.54亿和6.94亿美元。相比于欧美市场的稳定增长,亚洲在预测期内的年均复合增长率则将达到4.7%,成为增长快的地区,市场规模将由2016年的3.17亿美元增至2025年的4.81亿美元(图6)。

3 职业安全防护领域蕴含巨大增长潜力

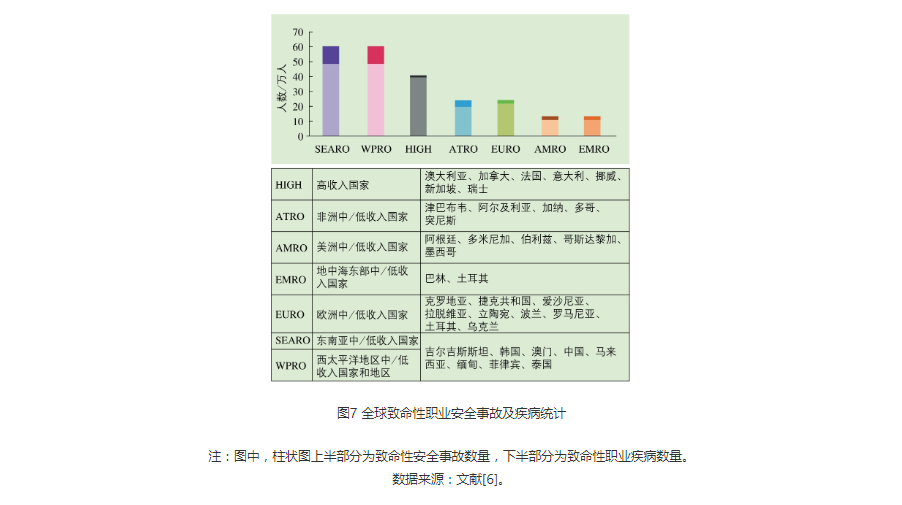

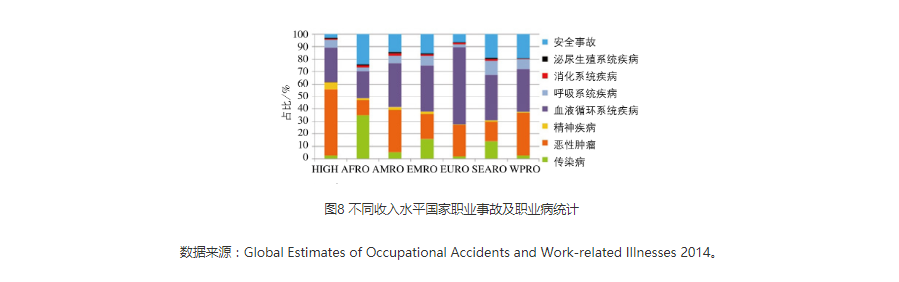

近几十年来,随着全球范围内对职业安全防护重视程度的提高,工作场所的安全防护措施和各项技术已取得重大进步,职业安全事故、职业病的发生率有所降低,较传统的危害和风险已经得到减少或消除,但新技术带来的新风险也日益显着,目前全球每年因职业致伤(亡)、致病的人数仍令人震惊。根据芬兰坦佩雷理工大学、新加坡劳动安全和健康研究所和芬兰VTT技术研究中心共同发布的一份关于“2014年全球职业安全事故及职业病统计”的报告,全球每年因职业致死的人数达230万人,其中因安全事故直接导致的死亡人数约占15%,大约200万人由于职业病诱发死亡。尤其是在中低收入的工业化国家,经济快速发展加速了其工业化的进程,但关于职业健康防护的政策法规和健康教育还存在很大程度上的缺失,加之为工人配置职业防护服会增加企业成本,因此职业致死的比率更高,对非直接致死职业病的预防也尚未在这些地区得到重视(图7)。与之相比,高收入国家的职业安全事故率非常低,但因高度工业化及未知新风险带来的职业病案例仍不在少数。据统计,在高收入的工业化国家,恶性肿瘤占职业病的比例高达53%(图8)。

近年来,各国政府对职业安全健康愈加重视,纷纷从立法、标准等层面推进职业安全防护的开展,加之近年来职业伤害的成本,包括偿还工人家庭和承担重大伤亡及生命损失的医疗费用越来越高,迫使更多的终用途行业将使用安全防护用纺织品纳入职业安全保障体系。同时,由于越来越多的工业领域显示出对防护服装备的良好需求,也促进了职业安全健康防护服市场的广泛创新,一些国际知名公司,如帝人(Teijin)、DuPont(杜邦)、Royal TenCate(皇家天佳集团)、PBI、Gore&Associates,Honeywell(霍尼韦尔)、Kimberly-Clark(金佰利)等将职业安全健康领域的防护服作为其主要业务之一。防护服品类涵盖化工、石油、天然气、建筑、制造业、消防和执法、采矿业、核能及风能、医疗保健、制药等终端行业,防护功能主要包括阻燃和热防护、化学防护、机械防护、电防护、医疗防护等。

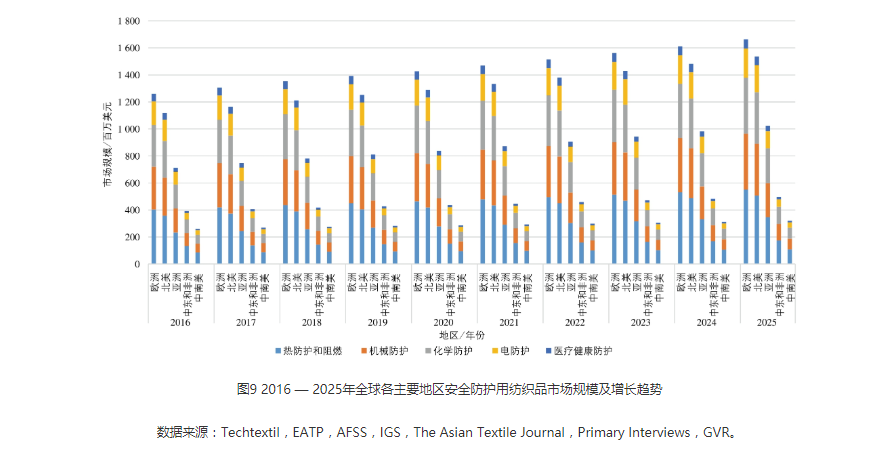

从安全防护用纺织品在职业安全防护领域的总体应用情况来看,欧美地区由于建立了健全的职业安全法律法规、标准及实施监管体系,加之其高度工业化带动下的市场需求,仍是安全防护用纺织品的主要市场,发展中国家和地区仍与其存在很大差距。根据GVR的数据,2016年阻燃和热防护、机械防护、化学防护、电防护、医疗健康防护的市场规模分别为12.13亿、9.38亿、9.22亿、5.09亿、1.63亿美元;未来10年其年均复合增长率将分别为3.7%、3.2%、3.5%、2.5%、2.3%,至2025年其市场规模将分别达到16.87亿、12.49亿、12.63亿、6.37亿、2.02亿美元。近年来,随着亚洲新兴国家工业化水平的不断提升,基础设施建设的拉动,以及韩国、中国、日本、印度等国家相继出台更加严格的危险环境工作健康安全法规,这一地区的职业安全健康防护类纺织品将具有较大的增长潜力,预测期内的年均复合增长率将达到4.2%,其与发达国家的差距将进一步缩小(图9)。

4 全民健康意识觉醒带来大众消费市场的增长机遇

近年来,随着全民健康意识的觉醒,运动健身正逐渐成为人们所推崇的生活方式,体育运动本身所蕴含的巨大经济功能与价值也日益得到社会认同。在以美国为代表的发达国家,体育产业甚至成为国民经济的支柱产业之一。根据Plunkett Research的数据,2015年美国体育产业的市场规模达4 984亿美元,占全球体育产业的1/3,占其本国GDP的2.80%,是其汽车产业的 2 倍、影视产业的7 倍。随着发展中国家经济的崛起,亦开始在体育产业上发力。如我国出台了一系列促进体育产业及体育消费的政策,包括2014年国务院印发了《关于加快发展体育产业促进体育消费的若干意见》、2016年国务院和体育总局联合印发了《全民健身计划(2016 — 2020年)》。

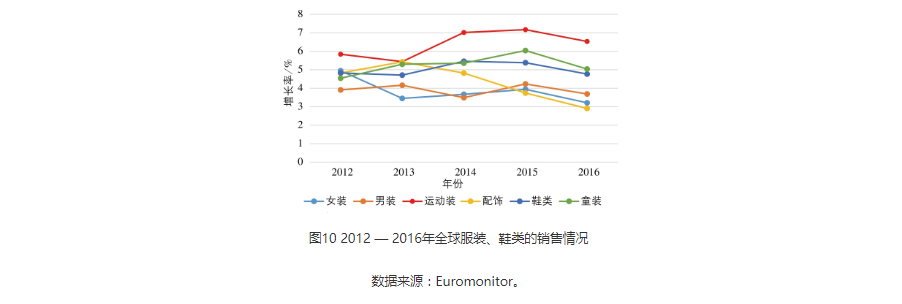

运动产业的强劲增长势头对相关产业的带动作用显而易见。以运动服和鞋类为例,根据市场研究公司Euromonitor的数据,2016年全球服装和鞋类总体市场表现并不出色,全球销售额仅增长了3.8%,至1.67万亿美元,这是自2008年全球金融危机以来的低值;而与趋缓的总体市场相比,运动服装及鞋类市场则仍表现出强劲的增长动力,其中2016年全球运动服装的销售增长了将近7%,连续第 3 年超过所有其他类别的服装(图10),休闲运动鞋销售增长10%,持续主导鞋类市场。

与此同时,运动和健身装备的专业性也更加凸显。调查公司IHS Electronics and Media的报告称,运动及健身应用程序市场目前相当火热,在接下来的几年仍有望迎来高达63%的增长,预计2017年仅此类应用在全球范围内的装机量(或下载量)就将贡献2.48亿美元的市场,可穿戴(防护)设备的需求也会受到积极影响。这说明安全和合理的运动健身理念已经开始得到更广泛的关注,专业的运动防护装备将从专业运动员向大众消费领域加快普及,这一趋势将利好安全防护用纺织品在大众体育运动领域的应用。根据Research and Markets的数据,2015年运动护具市场价值为59.38亿美元,预计2016 — 2024年将以5.2%的年均复合增长率增至95.05亿美元。

专业运动防护纺织品向大众消费领域延伸,意味着防护产品将向更轻薄、便携、时尚,甚至是与运动服装集成的方向发展。瑞典隆德大学的 2 名学生发明的可集成在服装中的自行车“气囊头盔”提出了一种新的时尚、轻质防护理念。这种被称为H?vding的头盔与传统的头盔不同,采用轻质耐磨的尼龙制成,当受到撞击时置于衣领中的氦气充气机立即充气,利用气囊提供头后部、侧面及前额的保护,比传统头盔的保护面积更大且不会妨碍佩戴者的视线(图11)。头盔充气后压力会保持几秒钟,以防止事故期间的多次撞击,之后缓慢放气。这种头盔还可以拆卸,佩戴在不同的服装上,只在骑车之前激活即可。目前H?vding头盔已经商业化,售价为299欧元,可见此类产品已经具有一定的市场需求。

除此之外,由于各国对建筑物、汽车等的阻燃和防火要求提高,具有阻燃功能的窗帘、床上用品、地毯、汽车内饰等阻燃类防护纺织品将迎来利好。部分国家还对儿童服装的阻燃性能作出了规定,如英国、美国、日本等国均以法律形式规定,儿童服装及睡衣、玩具等必须具有阻燃功能,中国在这方面的立法和标准化工作也在不断加大力度。另外,老年人、残疾人等弱势群体在面对火灾等灾害时更容易受到伤害,对其服装做出防护功能要求意义重大。根据日本消防厅的报告,用阻燃制品替代独居老人一般所用的卧具、衣服等后,其在火灾发生时的危险度可减少40%。虽然目前各国对儿童服装的阻燃关注度更高,但随着世界各国老龄化程度的进一步加剧(图12),尤其是在日本、德国、法国、美国、英国等已经步入老龄化的发达国家,以及中国、印度、韩国、新加坡等正在快速步入老龄化国家,具有阻燃等防护功能的纺织品将在这一领域有更大的增长空间。可以预见,具有阻燃功能的纺织品有望由工业领域向更多的民用领域延伸。

5 新兴产业催生的高科技防护技术向民用领域延伸意义重大

航天产业是当今世界具挑战性和广泛带动性的高科技领域之一,代表了科技和工业发展的前沿。随着载人航天活动的发展,宇航服应运而生,并成为保障宇航员在太空中的生命安全和顺利完成太空探索工作的重要高科技装备。由初只能供航天员在飞船座舱内使用,到研制出舱外用的可防护空间的真空、高低温、太阳辐射和微流星等环境因素对人体危害的多功能服装。可以说,宇航服是具创造性、且融合了不同领域技术的复杂服装系统。

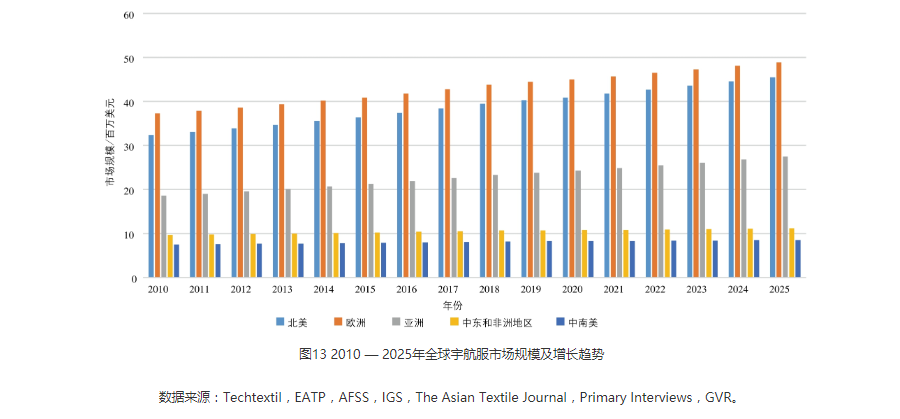

尽管宇航服市场规模并不大(图13),但其价值不仅体现在人类探索太空的活动中,还体现在其向民用领域的技术转化中。在太空防护技术的引导下,人们开发出抵御有害射线的太阳镜;宇航员身着的液冷空调服也被应用于对消防员、造船及核反应堆技术工人的保护,患有多发性硬化症和大脑性麻痹的病人也可穿上类似的服装以降低体温;美国国家航空航天局 (NASA) 研发的,初的目的是保护宇航员免受太空温度骤变伤害的Outlast?相变材料技术,至今已广泛用于多种不同的终端民用领域,包括床上用品、服装、鞋袜;等等。这些新材料、新技术向民用领域的延伸,也催生了智能服装的原型,尤其是在安全防护领域,智能服装的应用具有重要意义。笔者也对目前智能安全防护用纺织品的研究和应用情况进行了总结,具体可参见本期“智能安全防护用纺织品的研究和应用新进展”一文,此处不再赘述。

全球职业安全防护政策法规日趋严格,有望推动防护类纺织品市场增长

与大众消费类纺织品市场不同,安全防护类纺织品具有计划管理(政府或集团计划)、市场运作(招标、比质比价)、强制标准、刚性需求等显着特征,其市场发展及产品开发在很大程度上受政府的政策法规、国家的经济发展水平等的影响。从安全防护用纺织品的应用领域来看,军事、国防等领域具有刚性需求特征,而作为大工业生产的必然产物,职业安全防护领域的应用则更多地依赖于国家和民众的安全意识,职业安全相关法律法规、强制标准的制定和实施,以及社会经济发展的需求。现代工业中,工人在生产过程中可能遭受致命伤害,也可能受到物理、化学、生物等因素的影响而导致工伤或职业病,因此需要制定系统的安全防护相关法规、强制标准以促进安全防护类产品的应用,从而更好地保障劳动者的生命安全和身体健康。

1 欧美国家职业安全管理体系完善,市场需求稳中有进

1.1 美国职业安全管理体系的发展及对安全防护用纺织品需求的影响

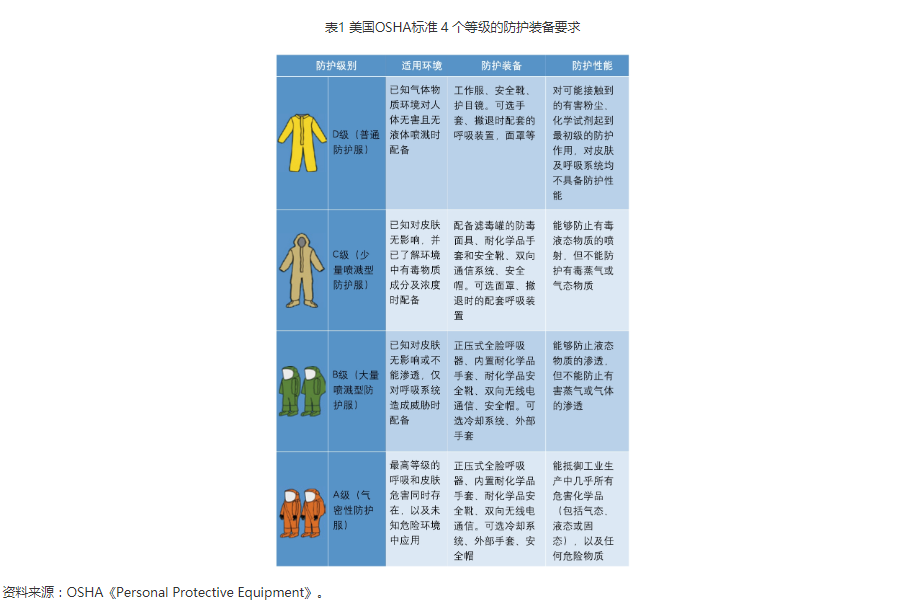

20世纪70年代之前的近百年,美国工业快速发展并逐步完成工业化进程,与之相应地,作业场所工伤事故不断增加,职业病发病率日益增高,许多职业有害因素,如粉尘、噪声等严重影响和威胁着劳动者的健康。在此背景下,美国联邦政府在1970年颁布了《职业安全和卫生法》,这部法案成为美国职业卫生管理的基础。依据该法,美国联邦政府还成立了职业安全卫生管理局(OSHA)、美国职业安全与卫生研究所(NIOSH)和职业安全与卫生审查委员会(OSHRC)三大联邦机构,就此逐步在全美形成比较完善的职业安全与卫生管理机制。其中,OSHA被赋予制修订职业安全卫生标准和检查职业安全卫生标准实施情况的权利;NIOSH主要从事与职业安全及卫生科学相关的研究工作,并为OSHA制定职业安全卫生标准提供建议;OSHRC则主要履行对OSHA的监督责任。经过多年的发展,OSHA的标准体系已经涵盖了一般工业、海事、建筑等几乎任何工业生产中的危险情形。针对各种危险情况下所需的防护,其将个体防护装备划分为 4 个等级(表1),该分类和使用方法指导也在其他国家制定个体防护标准时被广泛参考。

除此之外,美国政府工业卫生学家委员会(ACGIH)、国家防火协会(NFPA)和美国国家标准研究所(ANSI)等非政府组织在职业安全标准化体系中同样发挥了重要作用。其中NFPA制定的标准在国际上具有较高的影响力,如NFPA 1971-2007《建筑物灭火防护标准》中对防护服装结构性能的要求,成为国际上常用的评价高性能消防服的重要标准之一;ACGIH制定和发布的阈限值(Threshold Limit Values, TLVs)和生物接触指数(Biological Exposure Indices, BELs)名单在全球范围内具有较高的权威性,我国职业卫生标准专业委员会在制定职业接触限值标准时也参考了ACGIH指标。

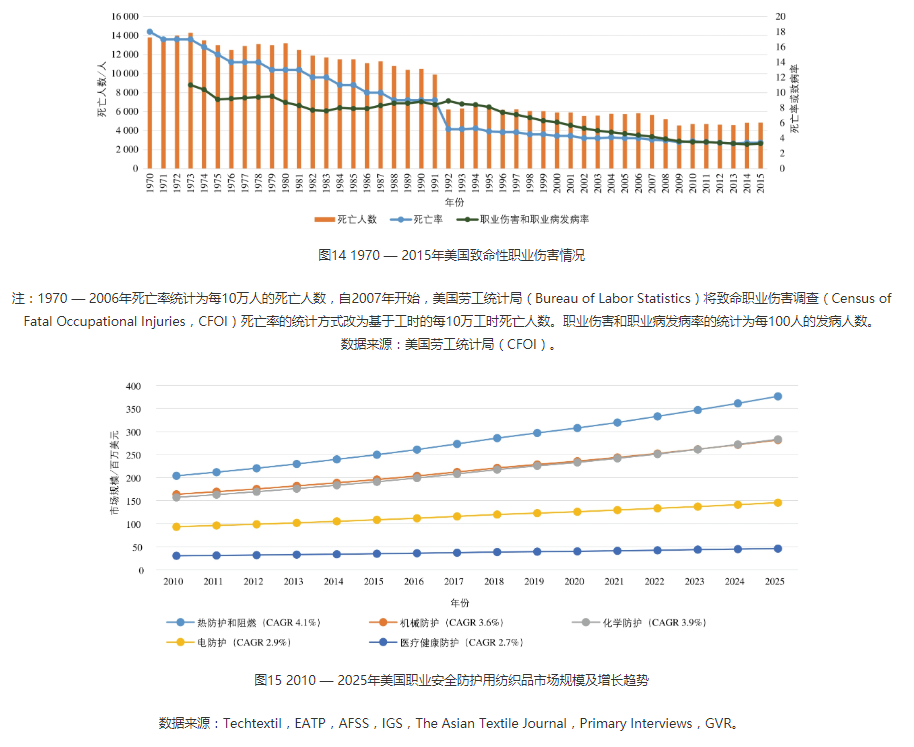

美国在《职业安全和卫生法》颁布后的40多年来,已经形成了一套系统全面、功能完善的职业安全与健康防护法律法规、标准体系,并形成了完善的监督管理机制;且非政府组织在职业安全卫生方面的参与度高,OSHA在制定职业安全卫生标准的过程中甚至为公众提供参与机会,教育机制完善,从本质上提升了公众的安全防护意识,对职业风险控制起到了显着效果。据OSHA统计,自1971年以来美国工作场所的死亡事故减少了60%以上,死亡率降至1970年的近1/6;职业伤害和职业病的发病率也降低了近40%以上(图14)。

美国对职业安全健康防护的重视,也体现在其对个体防护装备的采用上。从全球范围来看,美国仍是安全防护用纺织品市场规模大的国家,在国家法规和相关标准、监管体系的推动下,其应用领域的拓展仍走在世界前列。以阻燃和热防护的应用为例,美国OSHA在1972年就出台了针对电力行业的工人安全保护的法律法规,要求其防护服装具有阻燃功能。由于近年石油、天然气行业闪火带来致命性的烧伤甚至死亡事频发,OSHA在2010年又发布了一项对个体防护服法规29 CFR 1910.132(a)进行补充的备忘录(Enforcement Policy for Flame-Resistant Clothing in Oil and Gas Drilling, Well Servicing, and Production-Related Operations),在原法规的基础上,要求石油、天然气等相关企业必须为工人提供阻燃防护服。这一补充法规将很好地推动美国市场热防护和阻燃类防护服装的应用。根据GVR的预测,其热防护和阻燃防护纺织品在未来10年的年均复合增长率将达到4.1%,市场规模将由2016年的2.61亿美元增长至2025年的3.77亿美元(图15)。

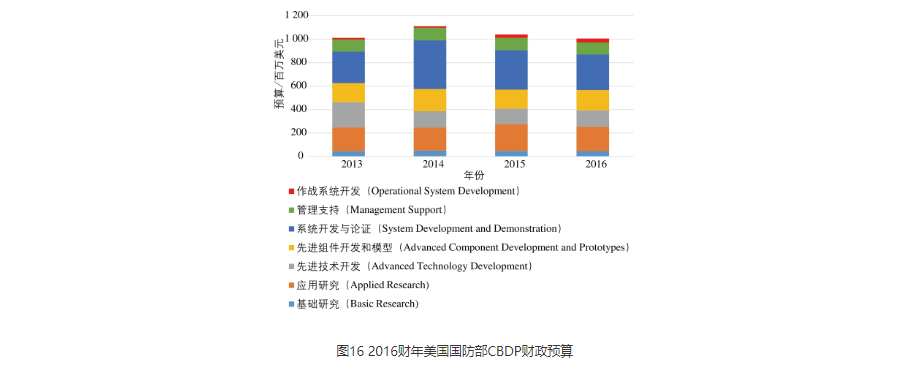

此外,其化学防护类纺织品未来10年也将呈现良好的增长态势,年均复合增长率将达到3.9%(图15)。根据美国国防部公布的“化学与生物防御项目”(Chemical and Biological Defense Program,简称CBDP)预算,近年来,美国每年投入10亿美元以上用于化学和生物监测、防护、医疗等相关产业的发展(图16)。

1.2 欧盟职业安全管理体系及对安全防护用纺织品需求的影响

欧盟职业安全卫生法律法规标准依据其效力及发布部门分为欧盟指令、欧盟标准或协调标准、欧盟指南等 3类。其中,欧盟指令是欧盟条约规定的一种法律行为,成员国有义务将其转换为国内法律。1989年,欧盟理事会发布了1989/391/EEC指令(关于采取鼓励改善工人在作业中安全和健康措施),成为欧盟在职业安全健康领域的基本法。根据此基本法,欧盟委员会又系统地制定了包括(1)工作场所、工作设备、警示标识、个人防护用品,(2)化学有害因素,(3)物理有害因素,(4)生物有害因素,(5)劳动负荷、工效学、心理疾患,(6)特殊行业和职业人群等 6 个方面的单项指令。另外,欧盟“职业接触限值”也通过指令形式发布。这些指令为欧盟成员国制定职业安全卫生标准提出了基本要求,通过指令的形式发布职业安全卫生方面的法规,也对其成员国的职业安全卫生管理体系及法规和标准体系产生了积极影响。欧盟协调标准和欧盟指南虽然不具有强制实施的法律效力,但也为其各成员国制定相关标准提供了有效的依据。

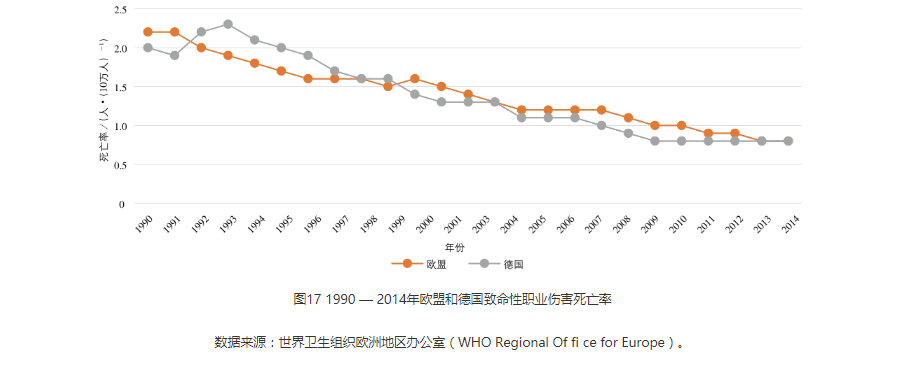

以德国为例,除了由欧盟指令转化的各项联邦政府职业安全卫生“法律”外,还包括对法律进行细化的“条例”(也属联邦政府法规标准),对法律和条例进行要求细化的“技术规程”(联邦政府制定,不具有法律强制性),对联邦政府制定的法律法规进行补充的“工伤保险机构事故预防法规”(工伤保险机构在联邦及联邦州政府的授权下颁布的自治法规),对事故预防法规进行细化的行业规程、信息和原则性指南(工伤保险机构制定,均不具有法律强制性),以及作为制定政府标准和行业标准时的辅助信息的标准化文件(均为自愿使用,无强制性标准)。可以看出,德国在职业安全卫生标准的制定方面,以欧盟指令为基础,以联邦政府和工伤保险机构的强制性法律、法规标准为主,辅以补充和细化的法规、标准,具有较强的系统性和强制实施性。在系统的法规标准体系的保障下,欧盟国家的致命性职业伤害死亡率一直保持在非常低的水平。根据世界卫生组织(WHO)的统计,2014年欧盟国家平均致命性职业伤害死亡率仅为0.8人/10万人(图17)。

另外,以法律、法规、条例等形式发布的标准,也有助于产品的市场监管。近年欧盟职业安全防护产品的质量要求和市场监管不断趋严,2016年3月,欧盟在《官方公报》刊登了关于“个人保护装备”的新法规(EU)2016/425(替代1989年发布的个人保护装备指令89/686/ EEC)。新法规对向欧盟市场出口个人防护装备的制造商、进口商、分销商、获授权代表及经济营运商都做出了新的规定,对产品质量和市场监管均提出了更高的要求。

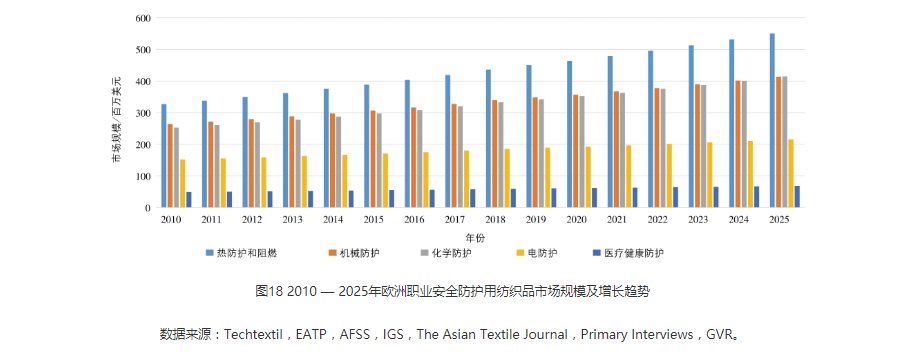

市场规模方面,欧洲各终端品类的安全防护用纺织品均领衔全球各细分市场。所有终端品类中,热防护和阻燃产品的市场规模大,2016年达4.03亿美元,预测未来10年内的年均复合增长率为3.5%,至2025年市场规模将达到5.51亿美元(图18)。

2 职业安全防护开始在新兴发展中国家得到重视

与欧美等发达国家和地区相比,正处于经济快速增长期的发展中国家尚未对职业安全防护相关法规、标准的系统建设予以足够重视,职业安全卫生管理体系不尽完善。以印度为例,尽管职业安全健康已经得到印度政府的关注,如印度第10个五年计划(2002 — 2007财年)中,国家规划委员会指定专家小组制定了《改进职业健康和环境安全措施》和《预防与控制职业病的国家规划》,并于2003年制定了《国家安全生产与工作健康(草案)》,但仍缺乏职业安全防护方面系统的法律、法规、标准体系及实施监管体系。随着印度经济的快速发展,工业生产中的工人安全和健康问题,仍是其经济和社会发展中为严重的问题之一。根据印度工厂咨询服务与劳动研究总局2010年针对全国5%的工厂进行的一项统计,有30 035人受到非致死性职业伤害,1 454人受到致死性职业伤害。由于印度缺乏全国性的职业伤害和疾病的统计数据,根据Leigh等的估算,印度每年新增的职业病病例约为9 247~19 023例,因职业健康或安全问题死亡的人数约为12万 ~ 15万。体现在安全防护用纺织品的应用上,印度与职业安全相关的安全防护用纺织品的市场规模不足我国的1/2、美国的1/7(图19)。

值得指出的是,随着新兴工业化国家政府及民众安全健康意识的逐步提高,法律法规、标准体系的逐步完善,对安全防护用纺织品在各领域应用的带动作用将是巨大的。以印度为例,2008年印度阻燃服装消费量为79万套,至2013年增长了37万套,化学防护服消费量增加了36万套。根据GVR的统计,2016 — 2025年亚洲安全防护用纺织品的年均复合增长率约为4.2%,其中,中国、印度的年均复合增长率将分别达到4.5%和4.3%。

3 拓展更多终端领域需要从完善标准体系、促进技术进步和降低成本多方发力

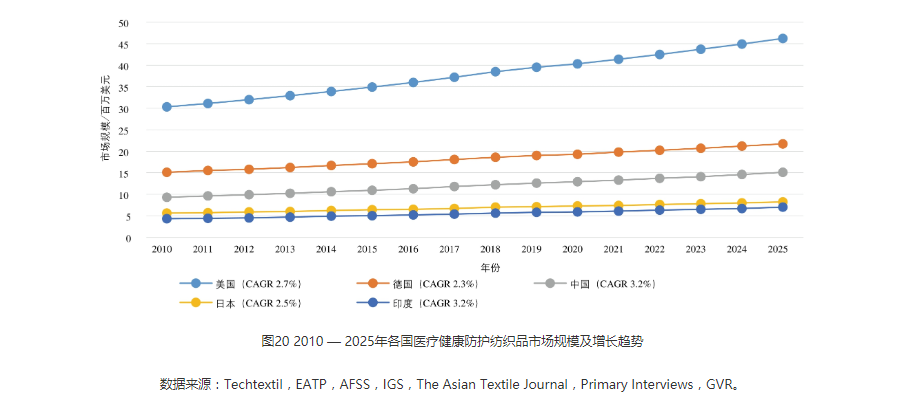

近年来,安全防护用纺织品向更多的终端应用领域渗透的趋势日趋明显,更多的下游应用领域对防护服提出了功能性防护要求并开始制定系统的标准、法规以促进该领域防护服装的应用。如2003年“非典”爆发以后,如何确保医务人员的安全,避免医院内的交叉感染成为人们的关注点,各国纷纷开始制定了专门针对医用防护服的标准,包括:2003年美国医疗器具开发协会(Association for the Advancement of Medical Instrumentation,AAMI)组织制定的适用于评价卫生用防护服装的阻隔性能的标准AAMI PB 70;NFPA制定的适用于医疗急救防护服的标准NFPA 1999;2004 年欧洲标准委员会(Europe Committee for Standardization,ECS)制定的标准EN 13795;2004年ISO组织制定的标准ISO 16542。除此之外,加拿大等国家和国际组织也相继发布了相关标准。我国也制定了针对医用一次性防护服的标准GB 19082 — 2003、针对医用防护口罩的标准GB 19083 — 2003,以及针对耐久型防护服性能评价的WSB58(中国人民解放军总后勤部卫生部标准)。尽管如此,全球范围内,尤其是发展中国家对医疗防护服的采用率仍然较低。根据GVR的数据,中国的医用防护服市场规模仅为美国的1/3,而印度则仅为我国的1/2(图20)。

值得关注的是,非织造布加工的一次性医疗防护服由于不可重复使用,且市场上大多数阻隔性能较好的产品的舒适性、废弃后处理等问题尚未得到很好的解决,导致兼具优良阻隔性能和舒适性的非织造布防护服价格远高于普通棉质手术服。据统计,目前我国一次性手术衣的市场渗透率只有5% ~ 7%,而美国为90%以上,欧洲、日本约为70% ~ 80%。随着非织造产品技术的突破和原料成本的降低,以及各国相关标准体系的完善,相信未来一次性非织造医用防护服将在医疗健康市场,尤其是发展中国家得到更进一步的应用。

我国安全防护用纺织品的发展现状及趋势展望

Current Situation and Developing Trends of Protective Textiles in China

公共安全是社会稳定、和谐发展的关键因素。长期以来,我国在经济高速发展的同时,由于应对灾害灾难事故、生产安全事故等公共安全事故的管理体系不甚完善,曾经造成了巨大的经济与精神损失。据不完全统计,我国每年约有20万人因公共安全事件非正常死亡,200万人因公共安全事件致伤致残,因公共安全事故带来的经济损失高达6 000亿元。近年来,公共安全在我国得到高度重视,从一系列政策、法规的制定,到标准的实施、监管体系的完善,为推进公共安全应急相关产业的发展营造了良好的氛围。

1 安全防护产业成为国家大力支持发展的新兴产业

1.1 国家大力支持公共安全应急产业的发展

在“非典”事件之前,我国公共安全应急处置领域基本处于空白状态。为鼓励公共安全应急领域发展,2006 年以来,国家不断出台关于应急管理的相关政策,尤其是 2009 年《国务院关于全面加强应急管理工作的意见》(国发[2006]24号)颁布以后,应急产业的发展进入了快车道。2011 年,国家发改委正式将“公共安全与应急产品”作为单独产业类别予以鼓励发展;2014年,国务院办公厅印发《关于加快应急产业发展的意见》(国办发[2014]63号),将应急产业发展放在提高公共安全基础水平、培育新的经济增长点、提升应急技术装备核心竞争力的高度;2017年,国务院办公厅印发《国家突发事件应急体系建设“十三五”规划》(国办发[2017]2号)、工业和信息化部印发《应急产业培育与发展行动计划(2017 — 2019年)》(工信部运行[2017]153号),提出推进应急产品向高端化、智能化、标准化、系列化、成套化方向发展,并将“高可靠风险防控与安全防护产品”等列为“十三类标志性应急产品和服务”。10年间,我国公共安全应急产业已经从无到有,并晋升为国家大力发展的产业。作为人体安全防护的后一道防线,安全防护用纺织品正面临良好的发展机遇。

1.2 “军民融合”战略的实施将促进安全防护用纺织品的技术创新

2015年,我国次明确提出将军民融合发展上升为国家战略,《产业用纺织品行业“十三五”发展指导意见》指出,将“军民融合”相关产业用纺织品纳入“十三五”期间中国产业用纺织品行业的重点发展方向之一,并从“军转民”和“民参军”两个方面贯彻实施:促进“军转民”用纺织品发展即在保障国防军工需求的前提下,积极推进军用科技成果的民用转化,推广高强、耐磨、防生化、防辐射、电磁屏蔽、高耐气候性等功能纺织材料和技术应用于安全防护、文体休闲等民用领域,促进纺织行业军用和民用标准的通用化建设,推动资源共享;促进“民参军”用纺织品发展即协同推进军民融合有关科技任务,鼓励行业龙头企业与军队开展全产业链合作,推动优势民用技术和产品参与国防军工的相关配套服务,开展武器封装与保护、提供个体与集体防护、提升单兵携行具性能、开发耐烧蚀材料等。安全防护用纺织品作为“军民融合”相关产业用纺织品的重要品类,将在“军民融合”战略的大背景下激活产品开发模式创新和产品技术创新的动能,提高研发和生产水平,拓展应用。

2 安全防护用纺织品相关法规、标准逐步建立健全,应用环境得到改善

近年来,国家对安全生产的重视程度不断提升。2014年修订后的《中华人民共和国安全生产法》加强了安全生产应急管理及培训等方面的要求,并加大了对不履行安全生产的企事业单位的惩罚力度,从立法层面提升了安全生产监管力度。目前,我国已经在一系列法规标准中对生产过程中个体防护装备的使用进行了规定:《中华人民共和国职业病防治法》《使用有毒物品作业场所劳动保护条例》《中华人民共和国尘肺病防治条例》等法律法规中均对个体防护用品的使用提出了要求;标准方面,GB/T 11651 — 2008《个体防护装备选用规范》《劳动防护用品配备标准(试行)》(国经贸安全[2000]189号)《煤矿职业安全健康个体防护用品配备标准》、GBZ 2.1 — 2007《工作场所有害因素职业接触限值》等,为39种作业、116个典型工种,以及不同有害物质条件下个体防护装备的选用提供了有效依据。另外,还有70余项工业用个体防护装备标准、30余项应急救援用个体防护装备标准、6 项运动/体育/休闲用于个体防护装备标准,对个体防护装备的性能、检测、使用、维护等提供了具体的要求和评价方法。

市场监管方面,2005年国家安全生产监督管理总局发布实施了《劳动防护用品监督管理规定》,要求特种劳动防护用品施行“安全标志”(“LA”标识)管理制度,在2005年实施的《中华人民共和国工业产品生产许可证管理条例》基础上,2012年又发布了专门针对特种劳动防护用品的生产许可证管理细则《特种劳动防护用品生产许可证实施细则》,对涉及头部防护、呼吸防护、眼面部防护、躯体防护、手部防护、足部防护和坠落防护等七大类32种产品实施生产许可证管理,对我国安全防护产品的生产和市场销售起到了规范作用。

3 我国安全防护用纺织品市场规模仍有较大的增长空间

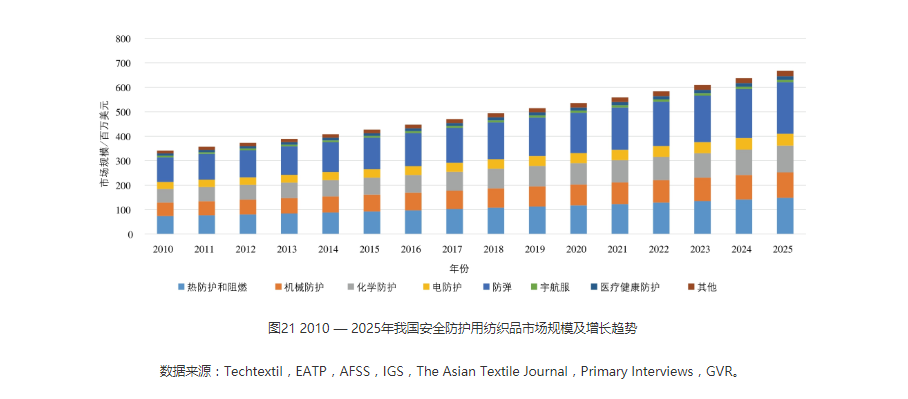

根据GVR的统计,2016年我国安全防护用纺织品市场规模约为4.47亿美元,占亚洲总体规模的1/3以上,其中,防弹、热防护和阻燃、机械防护、化学防护的占比较大,分别为30.2%、21.8%、16.0%、16.3%。根据其预测,未来10年我国安全防护用纺织品还将保持4.5%的年均复合增长率,其中防弹、热防护和阻燃类防护纺织品的年均复合增长率将高于行业平均值,分别达到4.9%和4.7%,化学防护领域的年均复合增长率也将达到4.5%(图21)。

未来我国安全防护用纺织品市场增长的动力,一方面来自安全意识引导,相关法规、监管体系完善背景下防护用纺织品向更多应用领域的拓展;另一方面来自现有应用市场对以高性能纤维为代表的更高质量和防护性能的防护用品的需求。

以热防护和阻燃为例,根据《劳动防护用品配备标准(试行)》的规定,涉及必须在防护服装、鞋帽、手套等防护装备中具备阻燃性能的工种,包括铸造工、电焊工、热力运行工、机械煤气发生炉工、炉前工、玻璃融化工及其相近工种,而对加油站操作工、电工、电系统操作工、液化石油气罐装工、石油钻井工及相近工种等有较高可能因服装燃烧导致事故的工种则未作阻燃相关的要求,只要求防静电、绝缘或耐油性能(表2)。事实上,半数以上报告至OSHA和电弧相关的受伤案例都是由工作者的衣着燃烧引起;近16%在油田的死亡来自于火灾和爆炸,是石油和天然气工业中第二常见的受伤/死亡事故。前文已述,美国已经对其电力及石油和天然气行业使用阻燃防护服作出相关要求,随着我国安全防护相关标准、法规的完善,有望在近年内推动热防护和阻燃类防护纺织品向电力及石油和天然气等更多应用领域延伸。

从防护服性能上比较,国外石油石化企业,如埃克森美孚、BP、壳牌等的油田,已经使用芳纶1313阻燃工装作为其操作人员的日常工作服,而我国石油石化企业还在普遍使用一般纯棉工作服、防静电服、经阻燃处理的纯棉或涤纶工作服。随着我国高性能纤维生产技术的突破和成本的降低,未来将带来安全防护用纺织品在技术和性能上的更大提升,为打开高端和专业化程度更高的市场打下基础。国内一些石油石化企业已经在这方面做出努力,如中海油(海外油田和国内炼化厂)、中国石油(海外油田)、塔里木油田等都使用了Nomex?面料的阻燃防护服,取代了之前的纯棉工装。

结语

从全球范围来看,安全防护用纺织品将在未来很长一段时间内保持稳定增长的态势,但地区之间的技术与应用格局的差异暂时难以打破。尤其是在技术和高端产品方面,欧美等发达国家和地区占有绝对优势,其产品持有全球安全防护用纺织品60%的市场份额,这对发展中国家和地区的安全防护用纺织品研发、生产企业造成了巨大的挑战。

我国近年来虽通过出台相关政策大力支持公共安全应急产业的发展,并从职业安全教育以及法规、标准制定等方面大力促进安全防护装备的应用,但由于企业认识不足、民众安全防护意识相对薄弱、相关法规缺失或监管不严等问题,导致安全防护装备的普及程度不高,或使用的安全防护用具不符合标准、使用和维护方法不当,造成防护失效的现象还较为严重,个别工种甚至缺少相应防护级别的安全防护服。除此之外,在用于制造高端安全防护用纺织品的纤维材料方面,欧、美、日等发达国家和地区长期处于垄断地位,也制约了我国在自主研发高端安全防护服方面的主动权。

经济全球化带来的企业国际间的合作与交流日益频繁,随着经济的发展、法制的健全以及民众健康防护意识的日益增强,未来我国安全防护用纺织品无疑将以高品质、功能化、专业化、体系化为目标,同时向更多应用领域拓展。相关研发、生产企业须抓住当下的发展机遇,融入国家大力支持的“大安防”相关产业发展大潮,使高端安全防护用纺织品融入国家应急产业体系和军用产品体系。落实到实操层面,以“抓两头,促中间”为工作机制,一方面积极参与前端高性能纤维材料的研发,另一方面加强与广大终端用户的产需对接,针对特定的市场需求开发适合我国国情的产品。当然,作为一种高度需求导向的产品,未来安全防护用纺织品要在我国得到更好的应用,形成良性发展,不仅要解决产品问题,还需解决上层建筑的构造问题,包括相关法规、标准及监管体系的健全完善,不断帮助民众提升安全防护的意识,以社会各界之合力共同推进这一产业的发展。